Como definir os Centros de Custos

Os fatores que determinam e influenciam a definição dos Centros de Custos dentro de uma empresa.

Na coluna anterior abordamos a importância de se fazer uma análise por Centros de Custos. Identificamos também que a segmentação da empresa conforme suas atividades permite uma tomada de decisão mais acertada no que tange aspectos como o aumento ou a redução da mão de obra, o investimento em máquinas e equipamentos, dentre outros.

Nesta coluna iremos discutir sobre os diferentes fatores que irão nos permitir fazer a melhor definição dos Centros de Custos dentro de uma empresa.

Para nos auxiliar na determinação dos Centros de Custos de uma empresa, deveremos levar em consideração 4 aspectos primordiais, que são definidos e explicados a seguir:

- Organograma: A primeira etapa leva em conta os setores da empresa segundo seu organograma. Cada uma destas áreas deve ser considerada como um centro de custos em potencial;

- Localização: Quando uma empresa se divide entre várias localidades diferentes, a localização, aliada ao organograma, é uma base para a definição dos centros de custos. Não é incomum que, mesmo que se realizem atividades semelhantes, a localização da planta tenha influência sobre os custos dos setores.

- Responsabilidades: Após as considerações sobre o organograma e a localização, o aspecto das responsabilidades diretas dentro de cada empresa deve ser levado em conta para a definição ótima dos Centros de Custos. Ou seja, cada gerente dentro da empresa pode ter sob sua responsabilidade um centro de custos.

- Homogeneidade: Finalmente temos a homogeneidade dos Centro de Custos, um aspecto que influência diretamente a qualidade de alocação de custos aos produtos e serviços oferecidos. Um Centro de Custos pode ser considerado homogêneo quando as atividades nele realizadas independem do produto que passa por ele, ou seja, por exemplo: todas as máquinas dentro dele são semelhantes, ou os colaboradores que ali trabalham tem a mesma faixa salarial.

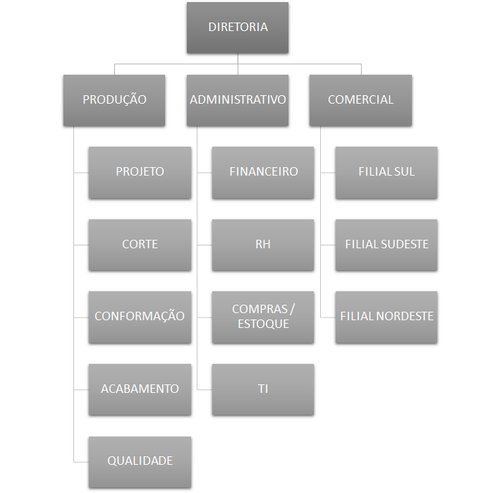

Para entendermos melhor estes diferentes aspectos, convém analisar uma empresa fictícia, do setor metalmecânico, por exemplo. O organograma desta empresa é apresentado a seguir.

Continua depois da publicidade |

Segundo a análise do Organograma, podemos dividir esta empresa em 4 grandes centros de custos: Diretoria, Produção, Administrativo e Comercial.

O aspecto de Localização ampliaria a segmentação do Comercial para cada uma das filiais regionais.

As diferentes Responsabilidades iriam dividir a Produção em 5 Centros de Custos: Projeto, Corte, Conformação, Acabamento e Qualidade.

Finalmente, a análise de Homogeneidade iria avaliar máquinas e colaboradores em cada um dos Centros de Custos identificados, e o Centro de Custo de Corte seria dividido entre Tornos Universais e Tornos CNC, por exemplo.

Como podemos perceber, os critérios para a definição dos diferentes Centros de Custos são universais, porém a definição deles é intrinsecamente relacionada às características de cada empresa.

Nas próximas colunas iremos abordar os métodos para classificar os diferentes centros de custos e como alocar os custos à cada um deles.

Até lá.

Engenheiro Mecânico formado pela Universidade Federal do Rio de Janeiro (UFRJ). Atuou com Gestão de Processos no setor aeronáutico e, atualmente, trabalha focado em Processos de Melhoria de Gestão na empresa Valor & Foco.

Mais artigos: